58

| JANVIER/FÉVRIER 2017 |

GC MAGAZINE

#07

TECHNIQUE

| MAINTENANCE

ments de plus de deux ans,

le taux de TVA applicable est :

- 5,5%, si l’équipement concerné

répond aux critères d’éligibilité

du CITE en vigueur, quelle que

soit son année d’installation ;

- 10 % autrement.

Dans les autres cas (bâtiments

résidentiels demoins de2 ans ou

nonrésidentiels), lesprestations

doivent être facturées au taux de

TVA de 20 %.

Pour les contrats d’entretien et

demaintenance concernant des

bâtiments résidentiels demoins

de 2 ans, le taux de TVA appli-

cable à leur souscription est de

20 %. Lorsque ces mêmes bâti-

ments auront plus de deux ans,

les contrats seront alors sou-

mis aux taux de 5,5 % ou 10 %,

selon les conditions énoncées

ci-avant.

Les prestations d’entretien et de

maintenance, les travaux de dé-

pannage ou réparation concer-

nant un équipement installé

dans un bâtiment résidentiel de

plus de deux ans qui ne répond

plus aux critères d’éligibilité du

CITE suite à une évolution rè-

glementaire perd par la même

occasion le bénéfice du taux de

5,5%et est alors soumis au taux

de 10 %.

Lorsque la prestation d’entre-

tienet demaintenance porte sur

plusieurs équipements éligibles

à des taux différents (5,5 % et

10 %), les règles de facturation

énoncées ci-avant doivent être

observées. À défaut, de pouvoir

opérer une ventilation des re-

cettes correspondant à chaque

taux, de manière simple et éco-

nomiquement réaliste, il est

conseillé d’appliquer une TVA

à 10 % sur la totalité du mon-

tant facturé. Ce cas peut être

rencontré par exemple dans

une chaufferie comportant des

chaudièresmontées en cascade

dont certaines répondent aux

critères d’éligibilité du CITE et

d’autres non.

L’exploitation

Un contrat d’exploitation est un

contrat par lequel le prestataire

s’engage à assurer aux occupants

d’unbâtiment des conditions de

confort données pendant la sai-

sondechauffeetéventuellement

la fourniture d’ECSpour unprix

et une durée convenus.

Les contrats d’exploitation

comprennent à minima le petit

entretien et la conduite de l’ins-

tallation (poste P2) et peuvent

s’enrichir d’options telles que

l’approvisionnement de com-

bustible (posteP1), le gros entre-

tien et le renouvellement (poste

P3dit aussi « garantie totale ») …

Poste P2

Les règles pour la détermination

du taux de TVA applicable à la

part P2 d’un contrat d’exploita-

tion sont les mêmes que celles

mentionnées ci-avant pour les

prestations d’entretien ou de

maintenance.

Poste P3

Certains contrats prévoient

une clause de « garantie totale »

(désigné généralement P3). Par

cette clause, le prestataire s’en-

gage àmaintenir enpermanence

le parfait état de marche et les

performances desmatériels afin

de garantir la continuité du ser-

vice, la sécurité des installations

et des usagers pendant la durée

du contrat. Le prestataire doit

réparer ou remplacer tout élé-

ment de l’installation concernée

qui ne serait plus opérationnel,

y compris les gros équipements

(chaudière par exemple) que

ce soit du fait de sa vétusté ou

d’un incident imprévu. Géné-

ralement, dans le cadre de cette

clause, le prestataire s’engage

à rendre au terme du contrat

une installation en état d’usage

une saison de fonctionnement

supplémentaire, sans incident

prévisible.

Dans le cas où l’installation de

chauffage collectif concerne des

logements de plus de 2 ans :

• Si le contrat d’exploitation

porte sur un équipement éli-

gible au CITE, le taux de TVA

applicable est 5,5% sur le poste

P3 (idem que pour le poste P2).

L’article 278-0bis AduCGI pré-

voit que ce taux s’applique à la

pose, l’installation, l’entretien

et la fourniture des matériaux

et équipements.

• Si le contrat ne porte pas sur

un équipement éligible auCITE,

le poste P3 est soumis à un taux

de TVA de 10% à l’exception des

travaux qui, dans le cadre de la

garantie totale, concourent à la

livraisond’unnouveléquipement

appartenant à la liste de l’article

30-00Adel’annexe4duCGI(par

exemple chaudière collective)

pourlesquelslafourniturerelève

du taux normal de 20 % tel que

prévuà l’article279-0bisduCGI.

L’application des règles de

ventilation des recettes corres-

pondant à chaque taux dans le

cas d’une facturation globale et

forfaitaire de la part P2 et P3

peuvent dans ce cas-là s’avérer

fastidieuses. L’administration

fiscale a prévu une règle de sim-

plification :

« il est admis que la

part de la redevance corres-

pondant à l’éventuel remplace-

ment d’appareils de chauffage

relevant du taux normal soit

fixée forfaitairement à 20 % du

•••

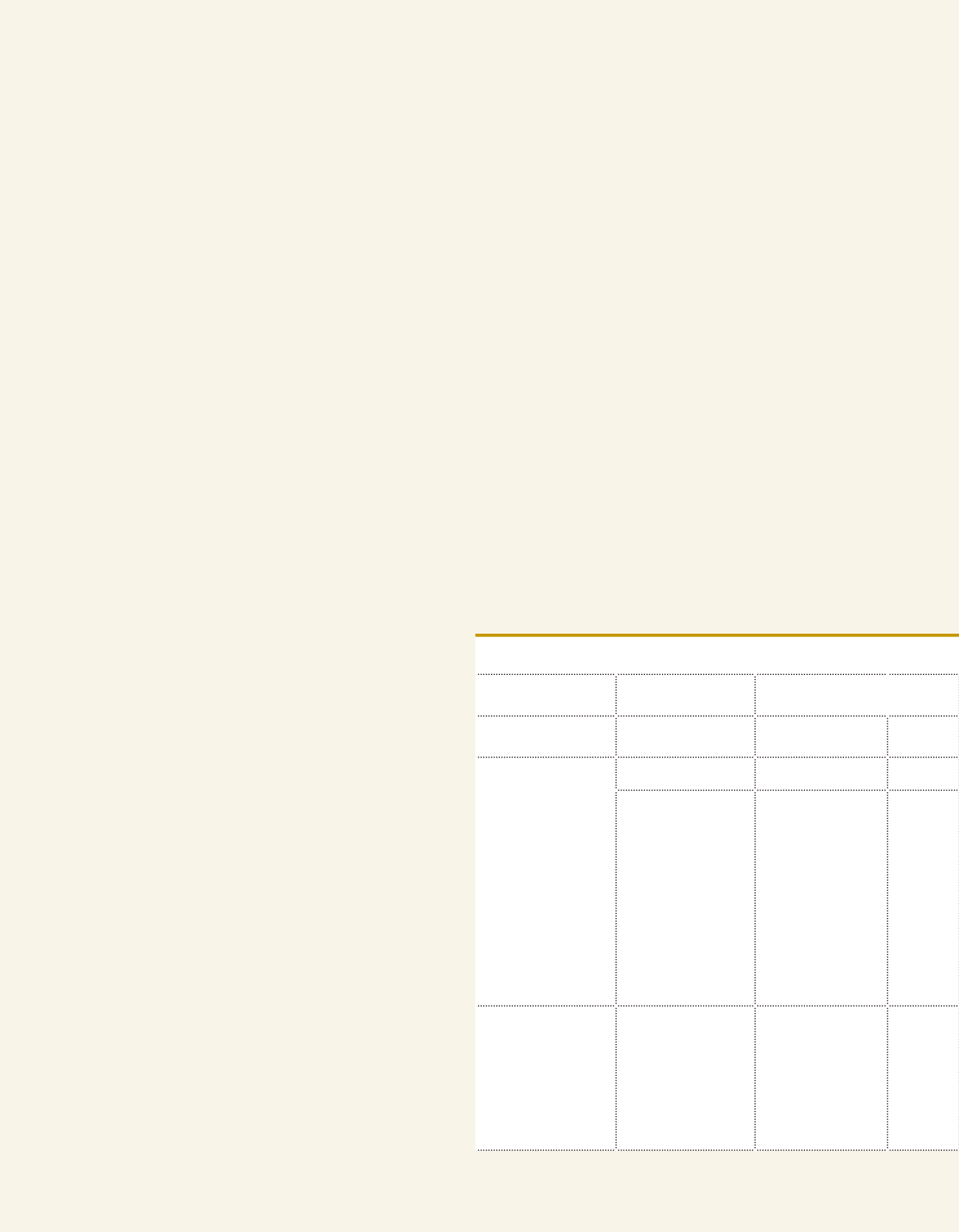

Travaux

Locaux

concernés

Equipements

concernés

Fourniture

Pose

A usage d'habitation

achevés depuis plus

de deux ans

Éligibles CITE

5,5 %

5,5 %

non éligibles CITE

10 %

20 % le cas échéant

pour la part corres-

pondant à la fourni-

ture d'équipements

de la liste donnée à

l'article 30-00 A

10 %

Autres (à usage d'ha-

bitation de moins de

deux ans, tertiaire,…)

Équipements éligibles

ou non au CITE

20 %

20 %

TAUX APPLICABLES POUR LES PRESTATIONS DE GÉNIE CLIMATIQUE